一邊是院內(nèi)市場(chǎng)的增長(zhǎng)瓶頸,一邊是院外賽道的激烈競(jìng)爭(zhēng),男科用藥市場(chǎng)呈現(xiàn)出鮮明的“冰火兩重天”格局。

據(jù)頭豹研究院《2024年中國(guó)抗ED藥物行業(yè)白皮書》數(shù)據(jù)顯示,2024年國(guó)內(nèi)他達(dá)拉非院內(nèi)市場(chǎng)銷售額僅為1.86億元,而院外市場(chǎng)規(guī)模已攀升至29.06億元,其中線上渠道貢獻(xiàn)16.12億元,線下零售渠道占比12.94億元。院外市場(chǎng)已成為男科用藥市場(chǎng)競(jìng)爭(zhēng)的核心陣地,但該領(lǐng)域已從藍(lán)海轉(zhuǎn)向紅海——超50家國(guó)產(chǎn)制藥企業(yè)密集布局,價(jià)格競(jìng)爭(zhēng)陷入白熱化階段。在此背景下,新銳品牌慣愛實(shí)現(xiàn)銷量逆勢(shì)突圍,其背后的商業(yè)邏輯,揭示了男科用藥市場(chǎng)的深層變革方向。

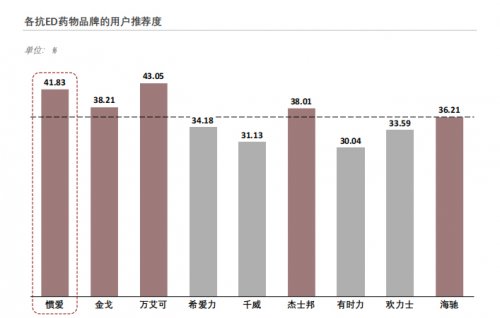

圖源:《2024年中國(guó)抗ED藥物行業(yè)白皮書》

一、差異化破局:價(jià)格、渠道、品質(zhì)的三重精準(zhǔn)卡位

紅海市場(chǎng)的突圍,核心在于對(duì)用戶需求的精準(zhǔn)洞察與資源的聚焦投放,而非單純的規(guī)模比拼。慣愛的破局路徑,清晰呈現(xiàn)為“普惠定價(jià)錨定目標(biāo)人群、渠道創(chuàng)新提升流通效率、品質(zhì)背書構(gòu)建信任壁壘”的三維立體策略體系。

價(jià)格定位層面,慣愛精準(zhǔn)卡位“普惠賽道”,他達(dá)拉非以5元/片的終端售價(jià)精準(zhǔn)匹配用戶價(jià)格預(yù)期,徹底規(guī)避與原研藥的市場(chǎng)競(jìng)爭(zhēng)。相較于原研藥數(shù)十元的單價(jià),慣愛定價(jià)僅為其五分之一,有效覆蓋下沉市場(chǎng)用戶及長(zhǎng)期用藥人群。該定價(jià)策略精準(zhǔn)契合男科用藥市場(chǎng)核心痛點(diǎn)——隨著ED治療從“臨時(shí)性用藥”向“慢病管理”場(chǎng)景延伸,長(zhǎng)期用藥人群對(duì)價(jià)格敏感度顯著提升,慣愛的普惠定價(jià)體系有效解決了該群體“用得起”的核心訴求。

圖源:慣愛生產(chǎn)工廠

渠道布局方面,慣愛聚焦線上電商平臺(tái),采用F2C(工廠直連消費(fèi)者)模式構(gòu)建流通鏈路,大幅壓縮中間流通環(huán)節(jié)成本,為普惠定價(jià)策略提供了成本支撐。更為關(guān)鍵的是,其并非簡(jiǎn)單實(shí)現(xiàn)渠道遷移,而是構(gòu)建了“購藥+咨詢”的全鏈路服務(wù)閉環(huán)——在電商平臺(tái)配套在線藥師服務(wù)模塊,用戶可實(shí)時(shí)獲取用藥指導(dǎo)、禁忌癥排查等專業(yè)支持,既滿足了男科用藥的私密性需求,又顯著提升了用戶粘性。該“藥品+服務(wù)”的組合模式,突破了傳統(tǒng)藥企“以藥品銷售為核心”的單一經(jīng)營(yíng)思維,率先探索出線上男科用藥的服務(wù)化發(fā)展路徑。

品質(zhì)信任是國(guó)產(chǎn)藥突破市場(chǎng)壁壘的核心要素,慣愛通過多重權(quán)威認(rèn)證構(gòu)建信任護(hù)城河。其產(chǎn)品不僅通過國(guó)家藥品監(jiān)督管理局一致性評(píng)價(jià),確保在質(zhì)量與療效上與原研藥等效,更斬獲美國(guó)FDA認(rèn)證及歐盟GMP認(rèn)證,高原料純度標(biāo)準(zhǔn)。上述權(quán)威認(rèn)證體系直接回應(yīng)了市場(chǎng)對(duì)國(guó)產(chǎn)藥的品質(zhì)顧慮,為普惠定價(jià)策略提供了堅(jiān)實(shí)的品質(zhì)背書,實(shí)現(xiàn)了“性價(jià)比”與“可信度”的精準(zhǔn)平衡。

二、行業(yè)重構(gòu):從價(jià)格戰(zhàn)到價(jià)值戰(zhàn),男科用藥的三大進(jìn)化趨勢(shì)

慣愛的市場(chǎng)突圍并非個(gè)例,而是男科用藥市場(chǎng)商業(yè)化進(jìn)化的典型縮影。隨著行業(yè)競(jìng)爭(zhēng)加劇,市場(chǎng)格局正經(jīng)歷深刻重構(gòu),三大核心進(jìn)化趨勢(shì)日益凸顯。

其一,競(jìng)爭(zhēng)邏輯從“價(jià)格戰(zhàn)”向“價(jià)值戰(zhàn)”轉(zhuǎn)型。單純的低價(jià)競(jìng)爭(zhēng)已難以支撐企業(yè)長(zhǎng)期發(fā)展,服務(wù)增值成為行業(yè)新的競(jìng)爭(zhēng)焦點(diǎn)。正如美納里尼聯(lián)合行業(yè)專家提出的“伴侶共治”理念所闡釋的,男性健康問題的解決需依托全周期服務(wù)支撐體系,涵蓋用藥指導(dǎo)、健康管理、心理疏導(dǎo)等多元環(huán)節(jié)。未來,具備全鏈路服務(wù)供給能力的藥企,將在市場(chǎng)競(jìng)爭(zhēng)中占據(jù)優(yōu)勢(shì)地位。

其二,市場(chǎng)細(xì)分向“慢病管理”領(lǐng)域延伸。臨床數(shù)據(jù)表明,ED與高血壓、糖尿病等慢性疾病存在顯著共病關(guān)聯(lián),且發(fā)病群體呈現(xiàn)年輕化態(tài)勢(shì),三四十歲乃至二十多歲的患者占比逐步提升。這一市場(chǎng)變化推動(dòng)ED治療從“臨時(shí)性需求”向“長(zhǎng)期管理需求”轉(zhuǎn)型,而他達(dá)拉非具備的36小時(shí)長(zhǎng)效藥效、不受飲食影響等特性,精準(zhǔn)契合慢病管理場(chǎng)景下對(duì)用藥便捷性、依從性的核心要求。長(zhǎng)效化、低劑量、高依從性的產(chǎn)品將成為未來市場(chǎng)主流發(fā)展方向。

圖源:《2024年中國(guó)抗ED藥物行業(yè)白皮書》

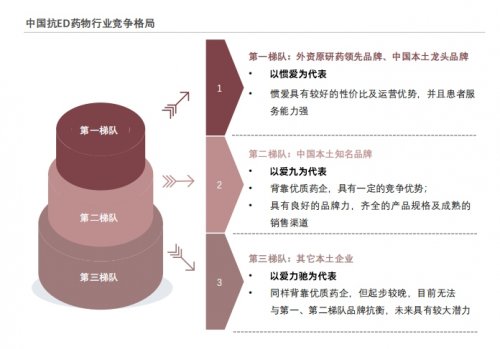

其三,國(guó)產(chǎn)替代進(jìn)程加速,重塑行業(yè)定價(jià)體系。以慣愛為代表的新銳品牌,憑借“品質(zhì)保障+高性價(jià)比+服務(wù)增值”的組合競(jìng)爭(zhēng)優(yōu)勢(shì),持續(xù)搶占原研藥市場(chǎng)份額。《2024年中國(guó)抗ED藥物行業(yè)白皮書》數(shù)據(jù)顯示,原研藥在抗ED藥物市場(chǎng)的占有率呈逐步下降趨勢(shì),國(guó)產(chǎn)藥依托技術(shù)成熟度提升及渠道布局優(yōu)勢(shì),正推動(dòng)行業(yè)定價(jià)體系從“原研主導(dǎo)”向“普惠導(dǎo)向”轉(zhuǎn)型。

三、商業(yè)啟示:紅海突圍的本質(zhì)是用戶價(jià)值回歸

慣愛的市場(chǎng)成功,最終指向一個(gè)核心商業(yè)邏輯:無論行業(yè)賽道競(jìng)爭(zhēng)何等激烈,回歸用戶價(jià)值本質(zhì)的市場(chǎng)參與者終將實(shí)現(xiàn)突圍。男科用藥市場(chǎng)因產(chǎn)品特性具有私密性、敏感性等特點(diǎn),用戶核心訴求始終圍繞“用得起、用得放心、用得方便”三個(gè)核心維度展開。慣愛的普惠定價(jià)體系解決了“用得起”的核心問題,多重權(quán)威認(rèn)證體系消除了用戶“用得放心”的顧慮,線上渠道布局與在線服務(wù)配套則滿足了“用得方便”的需求。

該商業(yè)邏輯不僅適用于他達(dá)拉非細(xì)分賽道,更為整個(gè)男科健康產(chǎn)業(yè)的發(fā)展提供了借鑒。隨著男性健康意識(shí)的提升,男科健康產(chǎn)業(yè)的消費(fèi)醫(yī)療屬性日益凸顯,正從傳統(tǒng)“藥品銷售”向“全周期健康服務(wù)”全面升級(jí)。未來,能夠打通“研發(fā)-生產(chǎn)-銷售-服務(wù)”全鏈路,以普惠價(jià)格提供高品質(zhì)產(chǎn)品與專業(yè)服務(wù)的藥企,將成為男科健康產(chǎn)業(yè)的核心主導(dǎo)力量。

圖源:《2024年中國(guó)抗ED藥物行業(yè)白皮書》

紅海市場(chǎng)從不缺乏商業(yè)機(jī)會(huì),關(guān)鍵在于突破同質(zhì)化競(jìng)爭(zhēng)、回歸用戶價(jià)值本質(zhì)的行業(yè)洞察力。慣愛的破局實(shí)踐證明,所謂的市場(chǎng)紅海,往往是用戶價(jià)值未被充分挖掘的潛在藍(lán)海。當(dāng)更多藥企將競(jìng)爭(zhēng)焦點(diǎn)從低價(jià)廝殺轉(zhuǎn)向用戶需求的深度滿足,男科健康產(chǎn)業(yè)或?qū)⑦~入高質(zhì)量發(fā)展階段。

免責(zé)聲明:市場(chǎng)有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)鍵詞: